Laut Experten übersteigt der Schaden durch Präsentismus bei Weitem dem des Absentismus: Beschäftigte mit physischen oder psychischen Beeinträchtigungen der Gesundheit sind weniger leistungsfähig, machen mehr Fehler, erleiden oder verursachen Unfälle. Mit anderen Worten: Präsentismus kostet den Unternehmen viel Geld (1).

„Fehlzeiten machen nur einen kleinen Teil der krankheitsbedingten Produktivitätsverluste aus. Viele Arbeitnehmer:innen gehen auch dann zur Arbeit, wenn sie krank sind. Ein niedriger Krankenstand kann Unternehmen daher in falscher Sicherheit wiegen (2)“.

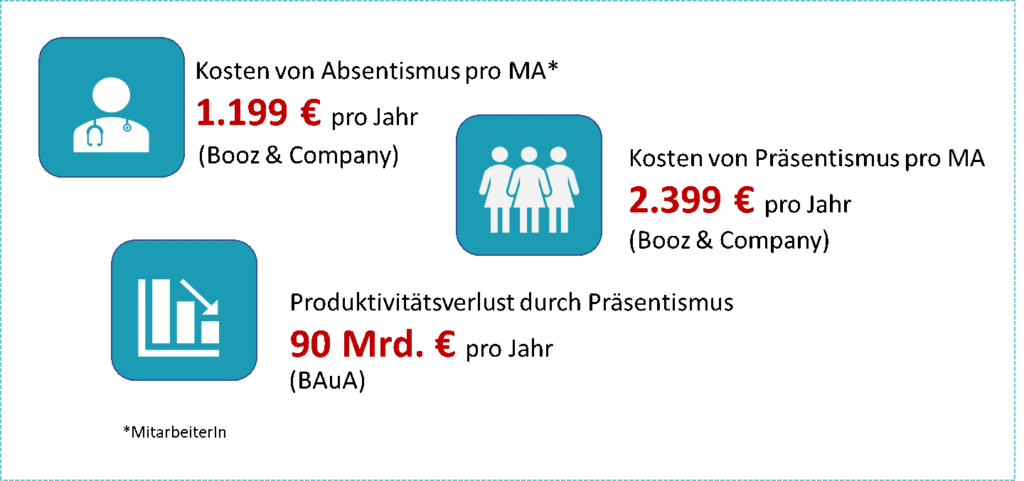

Die Kosten für Präsentismus werden laut einer Studie von Booz & Company doppelt so hochgeschätzt wie die Kosten für Absentismus. Sie liegen damit bei 129 Mill. Euro (~46 % der Gesundheitsausgaben von Deutschland (3).

Das Thema Präsentismus betrifft ebenso die Arbeit im Homeoffice. Bei der Arbeit im Homeoffice verschwimmt Berufliches und Privates. Arbeit trotz Krankheit fällt weniger auf und bleiben länger unentdeckt.

Warum gehen Mitarbeiter:innen krank zur Arbeit?

Es gibt nach wie vor noch nicht sehr viele Forschungen zum Thema Präsentismus. Unbestritten ist das Mitarbeitende, die krank zur Arbeit gehen eine Gefahr für sich darstellen, durch Verschleppung, gestiegenes Unfallrisiko und Chronifizierung.

Warum gehen Mitarbeitende dieses Risiko ein und welche Faktoren spielen dabei eine Rolle?

Diese Frage ist nicht einfach zu beantworten. Studien der BAuA (Bundesanstalt für Arbeitsschutz und Arbeitsmedizin) haben ergeben, dass Präsentismus ein individueller Entscheidungsprozess ist, der von verschiedenen Faktoren (Alter, Geschlecht, Beziehungsstatus, Gesundheitszustand) sowie von strukturellen Faktoren z. B. Arbeitsplatzunsicherheit sowie die allgemeine konjunkturelle Lage abhängen. Zusätzlich spielen arbeitsbezogene Einflussfaktoren eine große Rolle bei der Entscheidung gehe ich krank zur Arbeit oder nicht: Zeit- und Termindruck bei der Arbeit, die Unternehmens- und Führungskultur, die Arbeitsorganisation, überhaupt der Umgang mit Fehlzeiten im Betrieb sind mit entscheidend bei der sogenannten „Bettkantenentscheidung“.

Umgang mit Präsentismus: Empfehlungen für die Praxis

Für die Erfassung der eingeschränkten Arbeitsproduktivität durch anwesende kranke Mitarbeiter:innen stehen viele unterschiedliche Instrumente zur Verfügung. Diese beruhen hauptsächlich auf die Selbsteinschätzung der Beschäftigten. Häufig im Einsatz ist der „Workability Index (WAI)“. Dieser erfasst und bewertet die aktuelle sowie zukünftige subjektive Arbeitsfähigkeit von Beschäftigten (4).

Wenn sich ein Mitarbeiter oder Mitarbeiterin dauernd krankmeldet, ist ein Fehlzeiten-Gespräch hilfreich. Dieses sollte zeitnah nach der Rückkehr geführt werden und nicht erst, wenn sich die Wut bereits aufgestaut hat.

Diese 5 Tipps können helfen, ein erfolgreiches Fehlzeitengespräch zu führen:

Sprechen Sie die Mitarbeitenden nach jeder Anwesenheit an. Führen Sie ein „Willkommensgespräch“ nach jeder Abwesenheit.

Zeigen Sie Ihren Mitarbeitenden, dass Ihnen das häufige Fehlen aufgefallen ist. Das seine bzw. ihre Arbeitskraft gebraucht wird und dass es schwierig ist, kurzfristig umzuplanen, bei Ausfall.

Bleiben Sie freundlich und sachlich und beschreiben Sie nur die Wahrnehmung, ohne das Verhalten zu interpretieren.

Eine direkte Frage nach der Diagnose ist nicht zulässig. Erlaubt sind Fragen nach der voraussichtlichen Dauer der Krankheit und ob die Ursache arbeitsbedingt, ist bzw. war.

Signalisieren Sie, dass Sie alles tun werden, um ihm bei der Genesung zu unterstützen.

Impuls-Workshop „anwesenheitsförderliche Führung“

Der eintägige Impulsworkshopsetzt hier an: Die Teilnehmer:innen wie sie anwesenheits- fördernd führen und so die Anwesenheitsquote in ihrem Bereich verbessern können. Sie werden für ihre Einflussmöglichkeiten sensibilisiert und erhalten Anregungen, wie sie als Führungskraft ihr echtes Interesse am Mitarbeiter / an der Mitarbeiterin authentisch zeigen können.

Bei Interesse können Sie sich hier unverbindlich beraten lassen.

Quelle: Factsheet Studie „Vorteil Vorsorge – die Rolle der betrieblichen Prävention für die Zukunftsfähigkeit des Wirtschaftsstandortes Deutschland, Booz & Company für die Felix Burda Stiftung,

https://valutegra.de/wp-content/uploads/2024/07/1_Logo_Valutegra_388x135-300x104.png00Gunda Cordeshttps://valutegra.de/wp-content/uploads/2024/07/1_Logo_Valutegra_388x135-300x104.pngGunda Cordes2022-04-21 13:36:582023-02-13 17:58:31Kosten für Präsentismus doppelt so hoch wie für Absentismus

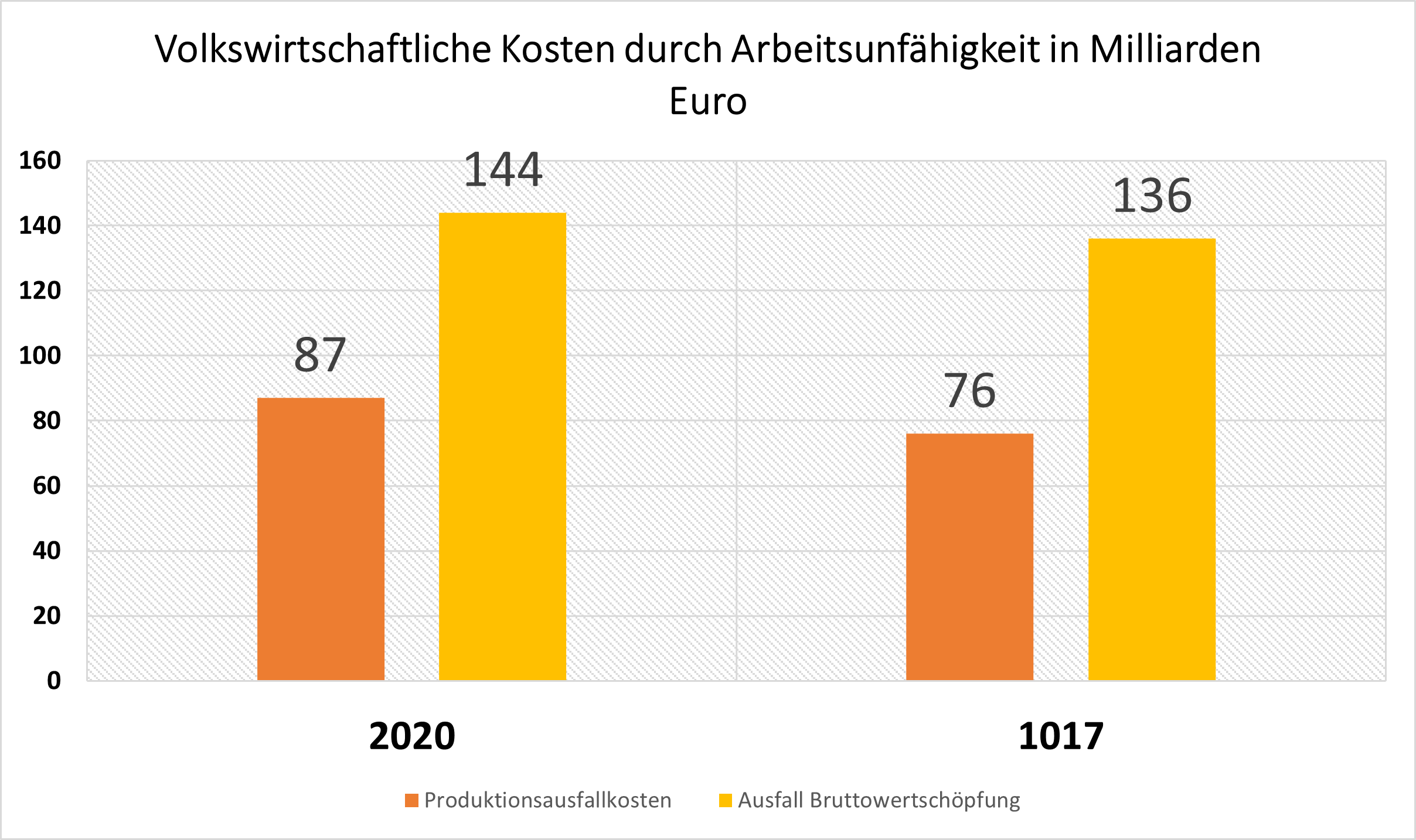

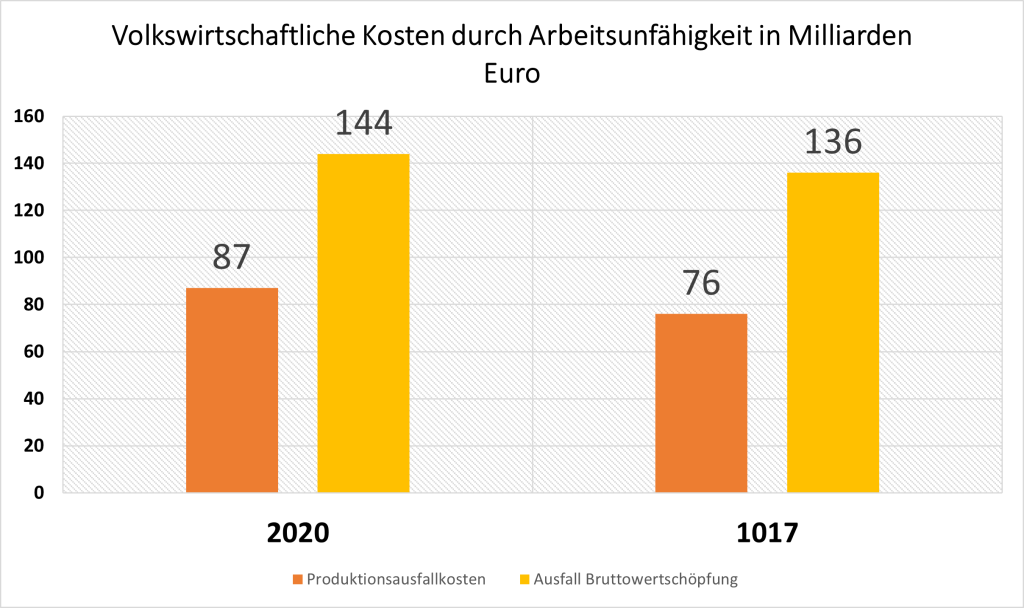

Ein Blick in die Statistik zeigt: Die Schätzung der volkswirtschaftlichen Produktionsausfälle durch Arbeitsunfähigkeit liegen laut BAuA im Jahr 2020 bei 87 Milliarden Euro. Der Verlust an Arbeitsproduktivität (Ausfall an Bruttowertschöpfung) beträgt 144 Milliarden Euro. Dies sind enorme Kosten für die Unternehmen und hier gilt es, dauerhaft Fehlzeiten zu reduzieren.

Quelle: BAuA, volkswirtschaftliche Kosten durch Arbeitsunfähigkeit 2017 und 2020

Das Präventionspotenzial groß!

In den letzten Jahren ist bereits viel passiert. Das Betriebliche Gesundheitsmanagement (BGM) hat sich stetig weiterentwickelt. Vor allem in großen Unternehmen ist die betriebliche Gesundheitsförderung fester Bestandteil in der Unternehmensführung. Mittlerweile gibt es viele gesundheitsfördernde Maßnahmen für Beschäftigte. Es ist erwiesen, dass durch gesundheitsfördernde Angebote ein Return von 2,7 erreicht werden kann. Schaut man sich die Zahlen an, so ist das Präventionspotenzial groß.

Die Pandemie hat diese Entwicklung ins Stocken gebracht. Gerade werden die ersten Angebote in den Unternehmen wieder belebt. Das ist auch dringend notwendig, denn es zeigen sich zunehmend die Auswirkungen auf Körper und Psyche vor allem auch für die Mitarbeitenden im Homeoffice.

Mit dem Phänomen „Zoom-Fatigue“ haben sich bereits Wissenschaftler beschäftigt und in einer Studie wurden vor allem psychische Symptome wie Konzentrationsstörungen, Ungeduld und fehlende Balance genannt. Diese ersten Warnzeichen können längerfristig zu langen Fehlzeiten führen.

Laut dem Fehlzeitenreport der AOK haben die psychischen Erkrankungen inzwischen Platz 2 eingenommen. Sie machen gemeinsam mit den Muskel-Skelett-Erkrankungen bereits 1/3 der Erkrankungen aus. Die psychischen Erkrankungen führen zudem zu langen Ausfallzeiten: In der Regel dauert ein Fall 30,3 Tage und damit doppelt so lange wie der Durchschnitt.

Quelle: AOK-Fehlzeitenreport 2021

Viele Faktoren beeinflussen den Krankenstand

Gesunde Arbeitsbedingungen im Unternehmen helfen, krankheitsbedingte Fehlzeiten zu verringern oder zu vermeiden. Auch ein gesundheitsförderliches Verhalten der Mitarbeiter:innen trägt dazu bei. Ein gutes Betriebsklima hält größeren Krisen stand. Kolleg:innen sind eher bereit, Mehrarbeit durch krankheitsbedingte Fehlzeiten zu kompensieren. Eine gesunde Führung ist ein weiterer wichtiger Baustein für gesundheitsförderliche Arbeitsbedingungen.

Kosten durch Fehlzeiten

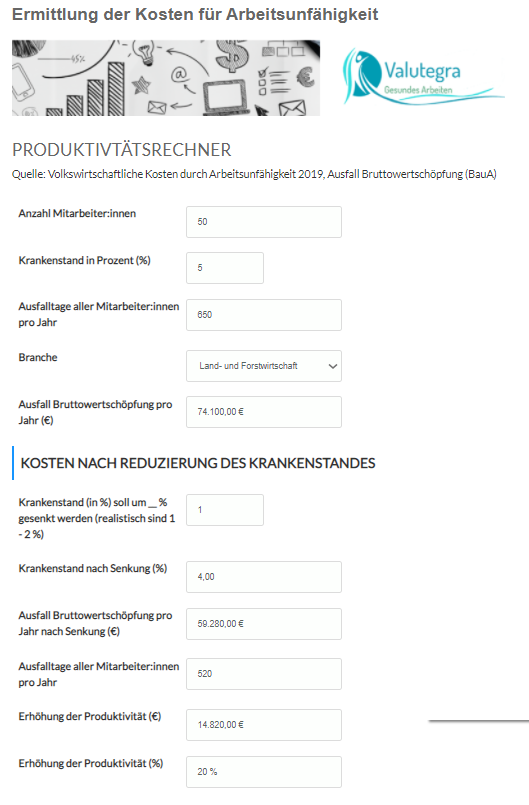

Unternehmen ermitteln die Fehlzeiten und diese sind in der Analyse eine wichtige Kennzahl, um zu sehen, wie es um die Gesundheit der Mitarbeitenden im Unternehmen steht. Was viele nicht genau abschätzen können, sind Kosten, die für die Ausfallzeiten entstehen.

Mit unserem Produktivitätsrechner können Sie ermitteln, welche Kosten Ihnen durch Arbeitsunfähigkeit in Ihrem Wirtschaftszweig entstehen*. Liegen die Zahlen im Anschluss vor, können gezielt Maßnahmen ergriffen werden, um Fehlzeiten nachhaltig zu reduzieren.

Für die Ermittlung der Kosten gehen Sie folgt vor:

* Basis ist die Schätzung der BAuA (Bundesanstalt für Arbeitsschutz und Arbeitsmedizin). Diese ermittelt die volkswirtschaftlichen Produktionsausfälle durch Arbeitsunfähigkeit. In unserer Rechnung werden die Bruttowertschöpfungsausfälle (Verlust an Arbeitsproduktivität) durch Arbeitsunfähigkeit ermittelt.

https://valutegra.de/wp-content/uploads/2022/02/VWL_Kosten_AU_klein.png14342416Gunda Cordeshttps://valutegra.de/wp-content/uploads/2024/07/1_Logo_Valutegra_388x135-300x104.pngGunda Cordes2022-02-17 17:34:082024-04-05 12:25:28Zahlen Sie auch für eine Leistung, für die Sie nichts bekommen?

Seit mehreren Jahren nehmen die Fehlzeiten aufgrund psychischer Probleme stetig zu. Dieser Trend war bereits vor Corona sichtbar. Einen erneuten Anstieg gab es laut der Techniker Krankenkasse 2020. Mit einem Anteil von rund 20 Prozent machen die psychischen Erkrankungen das dritte Jahr in Folge den höchsten Anteil an den krankheitsbedingten Fehlzeiten aus. Viele Unternehmen möchten ihre Fehlzeiten senken und nehmen einen hohen Krankenstand zum Anlass, für eine nähere Betrachtung der Hintergründe.

Mit einer durchschnittlichen Arbeitsunfähigkeit von 17,3 Tagen je Arbeitnehmer/-in ergeben sich im Jahr 2019 insgesamt 712,2 Millionen Arbeitsunfähigkeitstage (AU-Tage) bzw. 2 Mio. ausgefallene Erwerbsjahre. Ausgehend von diesem Arbeitsunfähigkeitsvolumen, schätzt die Bundesanstalt für Arbeitsschutz und Arbeitsmedizin (BAuA) die volkswirtschaftlichen Produktionsausfälle auf insgesamt 88 Milliarden Euro bzw. den Ausfall an Bruttowertschöpfung auf 149 Milliarden Euro.

Seit 2011 haben sich die AU-Tage aufgrund psychischer Verhaltensstörungen mit 117,2 Mio. nahezu verdoppelt. Der Ausfall an Bruttowertschöpfung beträgt laut BAuA Unfallverhütungsbericht 2019 damitbei 24,5 Milliarden Euro.

Die Gefährdungsbeurteilung psychischer Belastung ist bereits seit 2013 gesetzlich verpflichtend für jeden Arbeitgeber. Unternehmen, die sich diesem Thema stellen und damit die Gesundheit der MitarbeiterInnen in den Blick nehmen, nutzen diese Chance. Sie sichern ihre Marktposition in einem Umfeld, in dem sich schon heute gut ausgebildete Fachkräfte ihren Arbeitgeber aussuchen können. Diese Entwicklung wird sich weiter zuspitzen.

„Größere Unternehmen sind häufiger vom Fachkräftemangel betroffen als kleine. Besonders der Gesundheitssektor und das Bauwesen leiden unter Engpässen.“

Matthias Mayer, Co-Autor der Studie „Fachkräftemigrationsmonitor“ und Migrationsexperte bei der Bertelsmann Stiftung

Bei gut ausgebildeten Mitarbeitenden steht nicht mehr allein die Bezahlung im Vordergrund, sondern die Möglichkeit, Beruf und Familie gut unter einen Hut zu bringen. Der Arbeitsort ist dabei immer weniger entscheidend.

Enorme Fehlzeiten kosten die Unternehmen Unsummen

Die Produktionsausfallkostenaufgrund von psychischen Erkrankungen lagen laut Bundesanstalt für Arbeitsschutz und Arbeitsmedizin im Jahr 2019 bei 14,4 Milliarden Euro. Die Folgen der Corona-Pandemie sind aktuell noch gar nicht eingeflossen in die Statistiken.

Ein weiterer nicht zu unterschätzender Kostenfaktor sind die Kosten für Präsentismus. D. h. die Kosten, die verursacht werden, wenn MitarbeiterInnen krank zur Arbeit kommen. Diese liegen laut Studien fast doppelt so hoch wie die Kosten für MitarbeiterInnen, die wirklich krank sind (Absentismus).

Warum sollten Unternehmen sich um die psychische Gesundheit ihrer MitarbeiterInnen kümmern?

Standen vor einigen Jahren neben dem Unfallschutz noch die körperlichen Belastungen im Vordergrund, so sind es seit einigen Jahren die psychischen Erkrankungen.

Der demografische Wandel mit einer immer älter werdenden Belegschaft, die immer weiter voranschreitende Digitalisierung, ständiger Termindruck, Übernahme von mehr Verantwortung, mehr emotionaler Stress und zuletzt die Corona-Pandemie führen zu immer größerer Stressbelastung.

Warum sollten Arbeitgeber die psychischen Belastungen im Unternehmen erheben?

Mit der Erhebung der psychischen Belastungen am Arbeitsplatz besteht die Möglichkeit, die Arbeitsabläufe und Arbeitsbedingungen im Unternehmen in den Blick zu nehmen, Verbesserungspotential aufzudecken und das Miteinander im Team, aber auch das Verhältnis zu den Vorgesetzten zu verbessern. Kurzum: Eine gesundheitsfördernde Kultur zu schaffen mit motivierten und leistungsbereiten MitarbeiterInnen. Denn: Gesunde MitarbeiterInnen sind bis zu 21 % produktiver.

Unternehmen kommen ihrer gesetzlichen Verpflichtung nach. Denn seit 2013 ist die Erhebung gesetzlich verpflichtend ab einem/einer Mitarbeitenden. Sie steht damit gleichauf mit der physischen Gefährdungsbeurteilung. Verstöße werden mit Bußgeld geahndet oder führen im schlimmsten Fall zu einem Strafverfahren.

Wie ist der Stand bei der Umsetzung?

Deutschlandweit sind 3,5 Millionen Arbeitgeber zur Durchführung verpflichtet. Bei der Umsetzung gibt es nach wie vor viel Luft nach oben. Vor allem bei den kleineren und mittleren Unternehmen. Der gesetzlichen Pflicht kommen demnach bislang nur 50,3 % der Unternehmen nach (whatnext Studie 2020). Laut des aktuellen BAuA-Berichtes beziehen nur 10 % auch die relevanten psychischen Belastungen mit ein.

Welche Vorteile bietet die Durchführung?

Bezogen auf den Wirtschaftszweig „Öffentliche und sonstige Dienstleistungen“ hier ein Beispiel: Wenn wir hier bei 100 Mitarbeitenden von durchschnittlich 27,4 AU-Tagen pro Mitarbeitendem/-r ausgehen (insgesamt 2740 AU Tage pro Jahr), dann würde eine Reduzierung der AU-Tage um 10 % eine Einsparung von etwa 34 Tsd. Euro bringen (Quelle: BAuA, Volkswirtschaftliche Kosten durch AU 2019).

Zu bedenken ist bei der Berechnung, dass eine Fehlzeitenreduzierung um 10 % einige Zeit dauert, jedoch kann die Erhöhung der Zufriedenheit der MitarbeiterInnen schon innerhalb kurzer Zeit zur Verbesserung des Betriebsklimas beitragen.

Mit Hilfe der psychischen Gefährdungsbeurteilung haben Unternehmen ein Werkzeug an der Hand, mit dem sie die psychischen Belastungen ihrer MitarbeiterInnen lokalisieren und durch geeignete Maßnahmen reduzieren können.

Durch Investition in die Gesundheit ihrer MitarbeiterInnen erhöhen Unternehmen und Organisationen ihre Attraktivität für junge Nachwuchskräfte und die erfahrenen Know-how-Träger. Damit sichern sie ihren Erfolg in der Zukunft.

Damit haben Unternehmen zwei Ziele erreicht: Zum einen die Erfüllung der gesetzlichen Pflicht – und zum anderen den Weg zu einem Unternehmen mit motivierten und leistungsfähigen MitarbeiterInnen eingeschlagen.

Was sind die größten Hindernisse, das Projekt anzugehen?

Ein großes Hemmnis besteht darin, dass vielen Unternehmen nicht bewusst ist, dass es sich bei der Gefährdungsbeurteilung psychischer Belastungen nicht um die Befindlichkeit einzelner Mitarbeitenden handelt, sondern um die Begutachtung bzw. Analyse des Arbeitsplatzes.

Oftmals stehen gerade bei kleinen und mittleren Unternehmen nicht die personellen Ressourcen zur Verfügung. In manchen Fällen werden eigene Fragebögen erstellt, die aber meist nicht das gewünschte Ergebnis bringen. Oftmals hapert es am Ende auch bei der Umsetzung der Maßnahmen. Es fehlt ein Konzept und eine kontinuierliche Begleitung von Anfang bis Ende.

Was sind die Konsequenzen bei einer Nichtdurchführung?

Wird eine Gefährdungsbeurteilung psychischer Belastungen nicht oder nur unzureichend durchgeführt und dokumentiert, liegt eine Ordnungswidrigkeit oder sogar eine Straftat vor.

Was viele Unternehmen nicht wissen: Führen Arbeitgeber die psychische Gefährdungsbeurteilung nicht oder nur mangelhaft durch, drohen empfindliche Bußgelder oder gar ein strafrechtliches Verfahren (ArbSchG §§ 25, 26).

Durch die derzeitige Pandemie rückt Arbeitsschutz und Gesundheit noch weiter in den Vordergrund und wirkt wie ein Brennglas. Behörden arbeiten daran, Strukturen zu schaffen, um die Überprüfung der Unternehmen gezielter durchzuführen.

Wer ist zuständig für die Durchführung?

Verantwortlich ist die Unternehmensleitung. Als Erstes müssen AnsprechpartnerInnen benannt werden, die den gesamten Prozess vorbereiten und später die Maßnahmen ableiten und die Durchführung steuern. Ist ein Betriebsrat vorhanden, muss auch dieser vor Beginn involviert werden.

Für die Durchführung, von der Vorbereitung, Analyse und Bewertung psychischer Belastungen, die Entwicklung von Maßnahmen und die spätere Wirksamkeitskontrolle bis hin zur Dokumentation, sollten gegebenenfalls ExpertInnen eingesetzt werden. Fachkräfte für Arbeitssicherheit und BetriebsmedizinerInnen sind erste Ansprechpersonen. Externe BeraterInnen und Institute kommen oftmals dazu. Sie bilden eine neutrale unabhängige Instanz und sorgen damit für Vertrauen und Akzeptanz und am Ende für eine hohe Beteiligung in der Belegschaft, wenn beispielsweise eine Befragung durchgeführt wird.

Welche Möglichkeiten der Durchführung gibt es?

Grundsätzlich gibt es verschiedene Methoden, die zum Einsatz kommen. Dies geschieht zum Beispiel in Form eines Interviews, mit Hilfe eines Fragebogens oder eines Analyse-Workshops. Hier ist ExpertInnenwissen gefragt.

Wie geht es nach der Analyse weiter?

Dieser Punkt ist entscheidend für den Erfolg und für die Akzeptanz der MitarbeiterInnen. Nach Vorlage der Ergebnisse werden diese dem Führungsteam vorgestellt und Verbesserungsmaßnahmen entwickelt, priorisiert und umgesetzt. Eine Wirksamkeitskontrolle nach einiger Zeit und auch die Dokumentation sind Teil des Verfahrens.

Möchten Sie Ihre Fehlzeiten senken und wissen, was Fehlzeiten in Ihrem Unternehmen kosten? Nutzen Sie unseren branchenbezogenen Fehlzeitenrechner, für eine Erstanalyse hier.

Quellen: Statistisches Bundesamt, Arbeitsunfähigkeitsdaten von Mitgliedern der gesetzlichen Krankenversicherung (GKV) folgender gesetzlicher Krankenkassen: Allgemeine Ortskrankenkassen, Betriebskrankenkassen, Ersatzkassen, Sozialversicherung für Landwirtschaft, Forsten und Gartenbau als Träger der landwirtschaftlichen Krankenversicherung, BAuA (Bundesanstalt für Arbeitsschutz und Arbeitsmedizin).

https://valutegra.de/wp-content/uploads/2024/07/1_Logo_Valutegra_388x135-300x104.png00Gunda Cordeshttps://valutegra.de/wp-content/uploads/2024/07/1_Logo_Valutegra_388x135-300x104.pngGunda Cordes2021-06-28 19:14:412022-01-07 16:44:33Hohe Fehlzeiten: Unternehmen kümmern sich zu wenig

Zugegeben, dieser Satz ist ein wenig provokant. Aber er stimmt! In meinem heutigen Beitrag möchte ich darauf eingehen, welchen Einfluss Führungskräfte auf das Wohlbefinden ihrer MitarbeiterInnen haben und wie sie ihre MitarbeiterInnen unterstützen können. Aber zunächst habe ich ein paar Fragen:

Haben „Führungsdefizite“ einen direkten Einfluss auf das Wohlbefinden?

Ja, Führungskräfte haben einen unmittelbaren Einfluss auf das Wohlbefinden ihrer MitarbeiterInnen. Die theoretische Annahme ist, dass es Übertragungseffekte gibt. Das heißt zum Beispiel, die Führungskraft zieht sich zurück, zeigt ein weniger engagiertes Führungsverhalten. Die Unterstützung der MitarbeiterInnen nimmt ab und diese verlieren ihre „Ressource“. Dazu laufen derzeit verschiedene Studien und erste Ergebnisse bestätigen:

Dass durch einen Burnout der Führungskraft das Burnout Risiko der MitarbeiterInnen sechs Monate später steigt.

Emotionale Erschöpfung der Führungskraft führt zu körperlichen Beschwerden der MitarbeiterInnen drei Monate später

Das „nicht abschalten können“, macht sich bereits 1 Woche später bei den MitarbeiterInnen bemerkbar.

Damit ist das Thema „Selfcare“ für die Führungskräfte enorm wichtig, wie dieses Zitat unterstreicht:

Der Mann, der zu beschäftigt ist, sich um seine Gesundheit zu kümmern, ist wie ein Handwerker, der keine Zeit hat, seine Werkzeuge zu pflegen.

Welche Aspekte werden durch „Führungsdefizite“ noch negativ beeinflusst?

Genauso negativ ist das Thema Präsentismus (MitarbeiterInnen, die krank zur Arbeit kommen).

Präsentismus kostet den Unternehmen sehr viel Geld: Laut Initiative für Gesundheit und Arbeit betragen die Kosten für Präsentismus 2.400 Euro pro Jahr pro MitarbeiterIn (Maar, und Fricker, 2011) und damit mehr als doppelt so viel wie Absentismus (MitarbeiterInnen die wegen Krankheit zuhause bleiben).

Eine schwedische Studie hat ermittelt, dass ein als unaufrichtig, ungerecht und wenig vertrauenswürdig empfundenes Verhalten zu hohen Präsentismus Werten führt. Führungskräfte, die krank zur Arbeit kommen, übertragen dieses Verhalten auch auf ihre MitarbeiterInnen.

Lösungsansätze Gesund Führen und Einfluss auf die Gesundheit

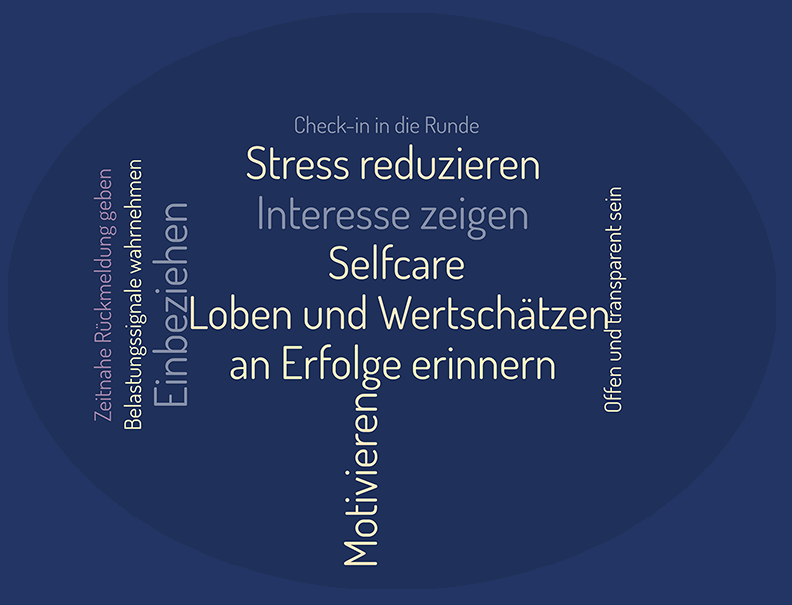

Ein Lösungsansatz sind die 6 Dimensionen gesunder Führung, die aus Sicht von der Urheberin Frau Dr. Anne Katrin Matyssek den Kern der gesunden Führung darstellen und bezogen auf die Corona Situation gibt es hierzu folgende Lösungsansätze:

1. Loben und Wertschätzen Zeitnahe Rückmeldung und spezifisch und nicht allgemein „das haben Sie gut gemacht“.

2. Interesse zeigen Check-in in die Runde „Wie geht’s und was beschäftigt gerade am meisten“.

3. Einbeziehen Klar definierte Meetings mit Agenda, Pausen, direkter Messaging-Kanal für schnelle Updates.

4. Offen und transparent sein Eindeutige Mimik und Wortinhalt ohne Ironie, klarer Ausdruck.

5. Betriebsklima und Motivation Virtuelle Treffen mit unterschiedlichen Teams organisieren, Team Challenges.

6. Stress reduzieren Auf Belastungssignale (Körperhaltung) achten an frühere Erfolge erinnern.

Und das Wichtigste ist das Thema „Selfcare“ für die Führungskräfte. Denn dies hat, wie schon beschrieben, einen ungeheuren Einfluss auf das eigene Wohlbefinden der Führungskräfte, sondern auch unmittelbar auf die MitarbeiterInnen.

In einem eintägigen Workshop lernen Führungskräfte, wie sie gesundheitsgerechter führen, Selbstfürsorge betreiben und damit als Vorbild zu weniger Fehlzeiten im Betrieb beitragen können.

Dieser Selbstcheck schafft Klarheit, in welchen Dimensionen der gesunden Führung Sie Ihre MitarbeiterInnen bereits gesundheitsgerecht führen und wo noch Ausbaumöglichkeiten bestehen.

Die Beantwortung dauert nicht mehr als 5 Minuten und ist anonym, es werden keine Daten gespeichert und das Ergebnis wird Ihnen sofort angezeigt.

Möchten Sie noch tiefer einsteigen? Dann hören Sie mein Interview bei den Wandelwerkern:

https://valutegra.de/wp-content/uploads/2024/07/1_Logo_Valutegra_388x135-300x104.png00Gunda Cordeshttps://valutegra.de/wp-content/uploads/2024/07/1_Logo_Valutegra_388x135-300x104.pngGunda Cordes2021-01-18 10:18:412024-02-14 13:32:29Spagat zwischen Arbeit und Privat: Homeoffice 2.0

Dieser anonyme Selbstcheck umfasst Fragen zu den sechs Dimensionen der gesundheitsförderlichen Führung: Lob/Wertschätzung, Interesse zeigen, Kommunikation, Offenheit und Transparenz, Betriebsklima/Motivation, Stressbewältigung.

Istock.com/Victor Metelskiy

In weniger als 3 Minuten wissen Sie, wie gesundheitsgerecht Sie führen und wo noch Verbesserungspotential besteht. Sie erhalten sofort das Ergebnis mit Ihrem persönlichen Score.

Ein weiterer Blogbeitrag geht auf das Thema Anerkennung und Wertschätzung ein und wie wichtig es ist für Führungskräfte, diese mit in ihren Führungsalltag einzubauen.

Hinweis: Der Selbstcheck zur gesundheitsförderlichen Mitarbeiterführung wurde von Dr. Anne Katrin Matyssek, do-care! entwickelt.

https://valutegra.de/wp-content/uploads/2024/07/1_Logo_Valutegra_388x135-300x104.png00Gunda Cordeshttps://valutegra.de/wp-content/uploads/2024/07/1_Logo_Valutegra_388x135-300x104.pngGunda Cordes2020-11-27 17:19:292024-02-19 16:41:46Selbstcheck: Wie gesundheitsförderlich führe ich?

Die Studie „AIA Vitality Healthiest workplace“ ergab, dass

die durchschnittliche Ausfallzeit pro Mitarbeiter pro Jahr auf Grund von Abwesenheit

und Präsentimus (Mitarbeiter kommen krank zur Arbeit, sind aber weniger produktiv)

fast 71 Tage (2 bis 3 Monate Ausfallzeit) betrug. Zum Vergleich: In Malaysia

und Singapur waren es 66 bzw. 54 Tage, in Australien 45 und in

Großbritanien 30 Fehltage pro Jahr.

Laut der Studie war der auffälligste Faktor, das hohe Maß an

psychischen Gesundheitsproblemen. Ein weiterer Aspekt war die hohe Zahl von

Ausfalltagen aufgrund des Produktivitätsverlustes.

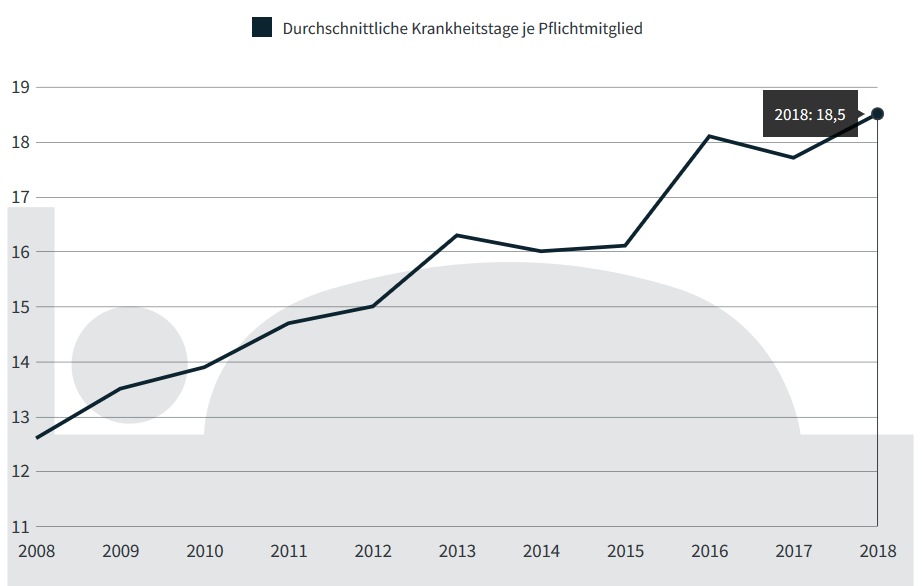

Auch in Deutschland steigen die Krankheitstage seit 2017 sprunghaft

an:

Quelle: iwd.de

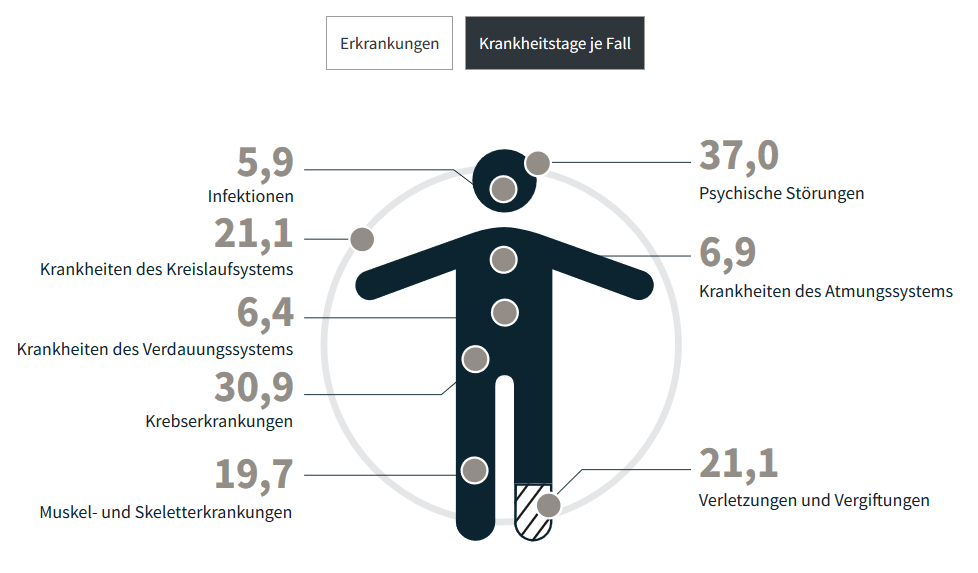

Was sind die Krankheitsgründe?

Schaut man sich die Krankheitsgründe an, so landen

psychische Erkrankungen mittlerweile auf den dritten Platz. Bedenklich ist die hohe

Zahl der Krankheitstage je Fall, die bei psychischen Störungen mit 37,0 Tagen zu

buche schlägt.

Quelle: iwd.de

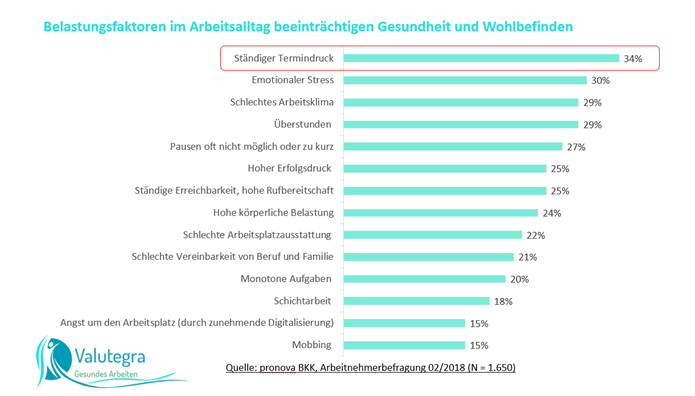

Kostenfaktor Präsentismus

Neben den krankheitsbedingten Arbeitsausfällen (Absentismus)

ist der Präsentismus in Deutschland weit verbreitet. Viele Beschäftigte

gehen aus Angst vor Jobverlust, Termindruck und fehlhende Unterstützung trotz Krankheit

zur Arbeit. Diese Entwicklung wird sich auf Grund der derzeigen Krise noch

verstärken.

Laut Fehlzeitenreport 2018 beliefen sich die durchschnittlichen Fehlzeiten für krankenversicherte Beschäftigte auf durchschnittlich 19,4 Tage. Hohe Krankheitskosten und Produktivitätsverlust sind die Folge.

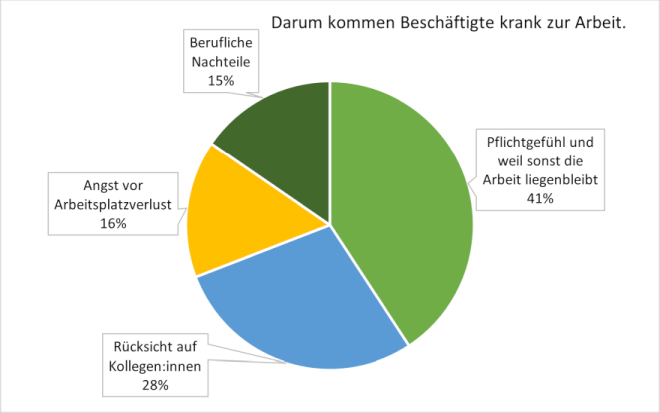

Die häufigsten Gründe für Präsentismus sind:

Entlastung der KollegenInnen

Arbeit soll nicht liegen bleiben

(Vermeintliche) Unentbehrlichkeit

Angst vor dem Arbeitsplatz

Krankheiten werden nicht Ernst genommen

Es hat sich gezeigt, dass Präsentismus sogar höhere Kosten

verursacht als erkrankte MitarbeiterInnen, die nicht zur Arbeit kommen. Kranke

MitarbeiterInnen sind fehleranfällig, weniger empathiefähig und im direkten

Kundenkontakt ein schwer einschätzbarer Risikofaktor. Ist ein Teammiglied

gesundheitlich angeschlagen, sinkt die Leistungsfähigkeit im ganzen Team.

Im Jahre 2009 gab es hierzu folgende Zahlen:

Noch immer ist die Datenlage in Deutschland recht dürftig und es fehlen volkswirtschaftliche und betriebswirtschaftliche Kennzahlen. Mit meinem kostenlosen Branchen bezogenen Fehlzeitenrechner können Sie sich einen ersten Überblick über die Ausfallkosten Ihres Unternehmens verschaffen.

Unternehmen sind gefordert

In erster Linie geht es darum, die MitarbeiterInnen für das Thema Gesundheit zu sensibilisieren und ein Bewusstsein zu schaffen für die eigene Gesundheit. Eine Unternehmen, welches das Thema Gesundheit in den Mittelpunkt rückt und den Faktor „Mensch“ als wichtiges Kapital ansieht, wird auch in Zukunft erfolgreich am Markt bestehen.

Vermischung von Arbeits- und Berufsleben, Digitalisierungsängste.

Das Thema Gesundheit wird in den Mittelpunkt der gesamten Belegschaft gerückt. Dabei ist zu beachten, dass es um die Bewertung des Arbeitsplatzes geht und nicht um die Befindlichkeiten der einzelnen MitarbeiterInnen.

In meinem Newsletter werde ich zukünftig über die Planung und Durchführung informieren. Gerne können Sie sich hierzu eintragen.

00Gunda Cordeshttps://valutegra.de/wp-content/uploads/2024/07/1_Logo_Valutegra_388x135-300x104.pngGunda Cordes2020-06-09 00:07:142021-12-21 08:38:49Krank am Arbeitsplatz – Verbreitet sich der Trend aus Asien auch in Deutschland?

Die Gefährdungsbeurteilung Mutterschutz ist seit 2019 verpflichtend für alle Unternehmen. Die Übergangsfrist ist 2018 abgelaufen. Eine Aktualisierung der Gefährdungsbeurteilungen sollten Unternehmen nicht auf die lange Bank schieben. Es drohen Bußgelder bis zu 30.000 Euro, wenn die Gefährdungsbeurteilungen nicht um den Mutterschutz aktualisiert und unternehmensweit durchgeführt wurde. Die Aktualisierung betrifft jeden Arbeitsplatz, egal ob dort ein Mann oder eine Frau arbeitet. Sie muss auch dann erfolgen, wenn ein Arbeitsplatz bisher noch nicht einer weiblichen Beschäftigten besetzt wurde. Ziel ist, zu prüfen, ob von einem Arbeitsplatz eine mögliche Gefährdung für Schwangere oder stillende Mütter ausgeht.

Auf diese Weise soll die Gefährdungsbeurteilung Mutterschutz gewährleisten, dass – sollte eine Schwangerschaft vorliegen – ein Arbeitgeber frühzeitig auf notwendige Änderungen vorbereitet ist und Maßnahmen ergreifen kann.

In § 10 (Absatz 2) des Mutterschutzgesetzes (MuSchG) heißt es: »Sobald eine Frau dem Arbeitgeber mitgeteilt hat, dass sie schwanger ist oder stillt, hat der Arbeitgeber unverzüglich die nach Maßgabe der Gefährdungsbeurteilung nach Absatz 1 erforderlichen Schutzmaßnahmen festzulegen. Zusätzlich hat der Arbeitgeber der Frau ein Gespräch über weitere Anpassungen ihrer Arbeitsbedingungen anzubieten«.

Laut Studie sind die Unterschiede in der Produktivität zwischen kleineren und größeren Unternehmen im produzierenden Gewerbe mit 8 % am größten. Im tertiären Sektor, der alle Dienstleistungen umfasst, ist die Arbeitsproduktivität im Durchschnitt und über den Zeitverlauf jedoch gleich hoch. Wesentliche Ursachen für das stagnierende Produktivitätswachstum sind dabei zwei Faktoren: Hohe Kosten und ein zunehmender Mangel an Fachkräften.

Zur Ursachenbekämpfung empfehlen die Autoren, sich vor allem auf Rahmenbedingungen konzentrieren, die besonders KMU helfen, ihre Produktivität zu steigern. Dazu gehören die Förderung von Forschungseinrichtungen, der Ausbau der digitalen Infrastruktur, der Abbau von Marktzutrittsregulierungen oder ein erleichterter Zuzug von internationalen Fachkräften. Aber auch eine größere Offenheit der Unternehmen selbst gegenüber Innovationen ist nötig.

Steuerbefreiung für die Gesundheitsförderung in Unternehmen

Für Leistungen des Arbeitgebers zur Gesundheitsförderung der MitarbeiterInnen wird der Steuerfreibetrag in Höhe von bislang 500 Euro jährlich (§ 3 Nr. 34 EStG) auf einen Freibetrag von nun 600 Euro je ArbeitnehmerIn im Kalenderjahr ab dem Lohnsteuerjahr 2020 angehoben. Damit werden die Möglichkeiten der Unternehmen erweitert, ihren MitarbeiterInnen spezielle Gesundheitsleistungen anzubieten.

Gefördert werden Maßnahmen zur verhaltensbezogenen Prävention und Maßnahmen zur betrieblichen Gesundheitsförderung, die hinsichtlich Qualität, Zweckbindung, Zielgerichtetheit und seit Kurzem durch Zertifizierung den Anforderungen der §§ 20 und 20b SGB V genügen.

Doch wie können Unternehmen hierfür Bedarfe ermitteln?

Eine Gefährdungsbeurteilung der psychischer Belastungen kann hier ersten Anhaltspunkte liefern, um Bedarfe zu ermitteln. Neben den Belastungen in den Merkmalsbereichen Arbeitsinhalt und Arbeitsorganisation wird die Arbeitsumgebung untersucht. Dabei geht es beispielsweise um Ergonomie am Arbeitsplatz. Belastungen, die z. B. durch einen nicht optimal eingestellten Arbeitsplatz (Stuhl und Tisch) entstehen, können ermittelt und durch entsprechende Maßnahmen minimiert werden.

https://valutegra.de/wp-content/uploads/2024/07/1_Logo_Valutegra_388x135-300x104.png00Gunda Cordeshttps://valutegra.de/wp-content/uploads/2024/07/1_Logo_Valutegra_388x135-300x104.pngGunda Cordes2019-11-07 15:29:562021-12-21 08:40:51Anhebung der Steuerbefreiung für betriebliche Gesundheitsförderung